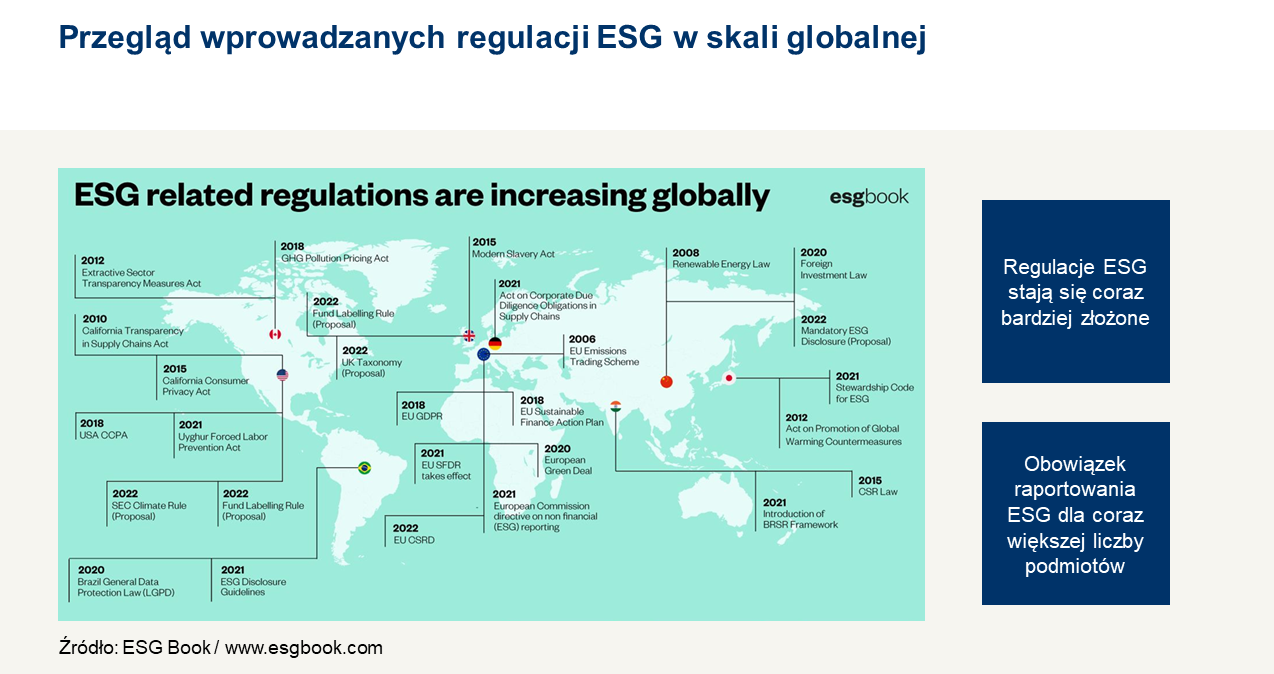

Regulacje w zakresie ESG

Liczba regulacji, które można przypisać celom ESG (Environment, Social, Governance) wzrasta na całym świecie. Aktywne są Stany Zjednoczone, w których Komisja Papierów Wartościowych i Giełd pracuje nad ulepszeniem ujawnień i wymogów dla spółek publicznych. Z krajów azjatyckich najbardziej aktywne są Japonia i Korea Południowa. Wprowadzają one aspekty zarządzania i obowiązkowe raportowanie dla inwestorów instytucjonalnych. Widzimy trend, którego podstawą są oczekiwania inwestorów i Porozumienie paryskie.

Pilna potrzeba działań na rzecz klimatu

W 2023 roku globalna emisja CO2 osiągnęła 37,4 miliardów ton, wzrastając o 1,1% w porównaniu z 2022 r, kiedy światowe emisji osiągnęły 36,6 mld ton. Transport towarowy generuje 8% globalnej emisji CO2 i aż od 11% do 15%, biorąc pod uwagę także inne obszary logistyczne.

Antropologiczna zmiana klimatu jest faktem. Tego typu tezy potwierdzone przez badania ekspertów i naukowców z całego świata znane są opinii publicznej od lat i były podstawą podpisania w 2015 r. przez blisko 190 krajów na całym świecie porozumienia paryskiego.

W ślad za nim, Unia Europejska w 2019 r. przyjęła pakiet europejskiego Zielonego Ładu, w którym zadeklarowała ambicję stania się najbardziej zieloną gospodarką świata. Aby to osiągnąć, w 2021 roku ogłosiła cele redukcji emisji gazów cieplarnianych "Fit for 55". Cele te zakładają redukcję emisji do 2030 r. o co najmniej 55% w porównaniu z rokiem 1990.

Realizacja strategii Unii Europejskiej zakłada, że do 2050 roku będziemy populacją Net Zero. Ten plan wynika z utrzymania globalnego wzrostu temperatury do 2050 r. o nie więcej niż 1,5 stopnia w stosunku do czasów przedindustrialnych.

Złożoność i globalny charakter łańcuchów dostaw

Przedsiębiorstwa odgrywają kluczową rolę w tworzeniu zrównoważonej i sprawiedliwej gospodarki i społeczeństw. Rosnąca złożoność i globalny charakter łańcuchów dostaw utrudnia firmom uzyskanie wiarygodnych informacji na temat działań dostawców. Dodatkowo rozdrobnienie krajowych przepisów dotyczących korporacyjnych obowiązków raportowania zrównoważonych działań spowalnia przyjmowanie i ujawniane dobrych praktyk.

Regulacje ESG: dyrektywa CSRD

1 stycznia 2024 roku weszła w życie dyrektywa CSRD (EU Corporate Sustainability Reporting Directive), która nakłada obowiązek stosowania nowych zasad raportowania przez największe spółki. Pierwsze ujawnienia i raporty będę publikowane w 2025 roku. Szacowane jest, że dyrektywa CSRD obejmie do 2028 r. około 3 000 organizacji w Polsce.

Te zmiany będą wdrażane krokowo i od 2027 r. dołączają do tej dyrektywy również małe i średnie przedsiębiorstwa (MŚP). W 2028 r. dyrektywa CSRD będzie miała zastosowanie do krajów spoza Europejskiego Obszaru Gospodarczego.

Dyrektywa CSRD zastąpiła dyrektywę w sprawie ujawnienia informacji niefinansowych NFRD, zwiększając jednocześnie obowiązki raportowe o zrównoważony rozwój na inne podmioty.

Sprawozdania działań z obszaru ESG mają być zgodne z europejskimi standardami sprawozdawczości w zakresie zrównoważonego rozwoju i tzw. ESRS 1 i 2, które opracowuje EFRAG, czyli Europejska Grupa Doradcza do Spraw Sprawozdawczości Finansowej.

Raporty będą zawierały obowiązkowe ujawnienia na temat ładu zarządczego oraz ujawnienia ogólne dotyczące strategii i modelu biznesowego, analizy szans i ryzyk środowiskowych i klimatycznych, a także przeprowadzonej na potrzeby raportu analizy istotności w odniesieniu do czynników E, S i G.

Raporty te będą jawne dla inwestorów, organizacji, konsumentów i wszystkich zainteresowanych stron oraz będą podlegały obowiązkowi audytowemu zgłaszanych informacji, jak również karom w przypadku braku sprawozdania lub podania w nim nierzetelnych danych.

CSRD ma służyć pełnej przejrzystości działań przedsiębiorstwa w zakresie zrównoważonego rozwoju. Spółki będą musiały uważać na swoje działania, starannie dobierać firmy współpracujące i w ten sposób wykazywać swoją przewagę konkurencyjną albo też spełniać kryteria, które będą nakładały instytucje finansowe, banki lub podmioty ubezpieczające.

Kluczowe aspekty dyrektywy CSRD:

-

Raportowanie kwestii środowiskowych, społecznych i praw człowieka oraz ładu korporacyjnego.

-

Raportowane według wspólnych europejskich standardów w zakresie zrównoważonego rozwoju (tzw. ESRS 1 i 2).

-

Opracowanie uproszczonych ESRS dla małych i średnich spółek giełdowych (do decyzji w przyszłości)

-

Opracowanie sektorowych ESRS dla sektorów tj. np. rolnictwo, górnictwo, produkcja energii, transport, tekstylia (wdrażane od 2027)

-

Raporty i dane będą podlegały zewnętrznym audytom i karom w przypadku niezaraportowania lub zawarcia w nich nierzetelnych danych.

Czym jest ESRS?

Wobec CSRD spółki będą musiały raportować zgodnie z ESRS, czyli Europejskimi Standardami Sprawozdawczości w zakresie Zrównoważonego Rozwoju (European Sustainability Reporting Standards). Standardy te zostały opracowane przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (EFRAG).

ESRS przyjmują perspektywę "podwójnej istotności". Oznacza to, że firmy są zobowiązane do raportowania zarówno swojego wpływu na społeczności i środowisko, jak i wynikających z niego ryzyk finansowych i możliwości dla firm.

Obecnie przedsiębiorstwa mają dowolność w zakresie wyboru standardu, w oparciu który ujawniają informacje niefinansowe, mając do wyboru m.in. GRI czy amerykański SSIB. Jednak od 2025 r. firmy, które obejmie dyrektywa CSRD, będą zobligowane raportować wg standardu ESRS. Główną zmianą jest obowiązek raportowania tzw. podwójnej istotności, czyli kwestii mających teraz oraz potencjalnie, w przyszłości, wpływ na sytuację finansową firmy.

Standard raportowania ESRS w przyszłości będzie podlegał zmianom. Obecnie ESRS dotyczą kwestii związanych ze środowiskiem, społecznościami i ładem korporacyjnym. W przyszłości będą obowiązywały ESRS sektorowe, związane z konkretną branżą.

Kogo obejmie dyrektywa CSRD w 2024 r.?

Spółki notowane na giełdzie oraz przedsiębiorstwa, spełniające dwa z trzech poniższych kryteriów:

-

Zatrudniające ponad 250 pracowników.

-

Z obrotem powyżej 40 mln EUR.

-

Z aktywami powyżej 20 mln EUR.

Europejski System Handlu Emisjami

W zakresie ETS ważne zmiany przewidywane są na lata 2024 i 2027. W styczniu 2024 r. sektor spedycji morskiej został objęty Europejskim Systemem Handlu Uprawnieniami do Emisji po raz pierwszy, obejmując emisje ze wszystkich dużych statków (o pojemności brutto 5 000 i większej) wpływających do portów UE, niezależnie od bandery, pod którą pływają. Obowiązki przedsiębiorstw żeglugowych w zakresie umarzania uprawnień będą wprowadzane stopniowo, tak jak większość dyrektyw, od 2024 roku, aby finalnie zakończyć cały proces w 2026 r.

Od 2027 r. system ETS będzie obejmował również dystrybutorów paliw wykorzystywanych do spalania w budynkach, transporcie drogowym i w dodatkowych sektorach. Rok 2027 to też stopniowe wycofywanie uprawnień dla sektora lotniczego, który będzie także objęty podatkiem ETS lub analogicznym systemem ogólnoświatowym, który się nazywa CORSIA. Ma to przyspieszyć zwiększenie wykorzystywania m.in. zrównoważonych paliw.

Dyrektywa CSRDDD

Kolejnym krokiem w drodze do zrównoważonego rozwoju jest dyrektywa CSRDDD (Corporate Sustainability Due Diligence). W lutym 2022 r. podpisano propozycję tekstu nowej dyrektywy, w grudniu 2023 r. projekt został wysłany do Parlamentu Europejskiego, który do czerwca 2024 r. miał wydać opinię dotyczącą jego ostatecznego wyglądu. Ostatecznie 24 maja 2024 r. Rada Unii Europejskiej zatwierdziła projekt dyrektywy CSRDDD, kończąc tym samym proces jego przyjęcia.

Dyrektywa ta nakłada na firmy obowiązek należytej staranności (Due Diligence), zobowiązując je do rzetelnej identyfikacji potencjalnych i rzeczywistych skutków ich działalności na aspekty społeczne i środowiskowe oraz uwzględnienia ich w swoich strategiach biznesowych. To nie tylko dotyczy bezpośrednich działań firmy, ale także jej spółek zależnych i partnerów biznesowych, jeśli są one powiązane z ich łańcuchami wartości.

Dyrektywa będzie obejmować zarówno przedsiębiorstwa z krajów Unii Europejskiej, jak również te spoza UE. W pierwszej kolejności przepisy będą miały zastosowanie do największych przedsiębiorstw z UE, które zatrudniają ponad 5000 pracowników i odnotowały w ostatnim roku finansowym obrót netto w skali świata w wysokości ponad 1 500 mln EUR. W przypadku przedsiębiorstw spoza UE obowiązywał będzie obrót netto wygenerowany w UE w wysokości ponad 1 500 mln EUR.

Kluczowe aspekty CSRDDD

- Identyfikacja, zapobieganie, minimalizacja i monitorowanie potencjalnie negatywnych skutków na prawa człowieka i środowisko w ramach własnej działalności, jak i działalności swoich spółek zależnych i partnerów biznesowych.

-

Nadzorowanie przepisów i nakładanie grzywien przez krajowe organy administracyjne w przypadku nieprzestrzegania zasad oraz wprowadzenie procedur, umożliwiających zgłaszanie obaw dotyczących potencjalnych lub rzeczywistych negatywnych skutków działalności przedsiębiorstwa.

-

Konieczność posiadania przez firmy z UE planów przejściowego wobec łagodzenia wpływu na zmianę klimat oraz gwarantującego, że ich strategia biznesowa jest zgodna z ograniczeniem globalnego ocieplenia do 1,5°C.

-

Obowiązek wobec dyrektorów dotyczący nadzorowania, wdrażania zasad należytej staranności oraz włączenia ich do strategii korporacyjnej.

Dyrektywa ma na celu wspieranie zrównoważonych i odpowiedzialnych zachowań przedsiębiorstw w ramach globalnych łańcuchów wartości. Firmy odgrywają kluczową rolę w budowaniu zrównoważonej gospodarki i społeczeństwa, więc będą one zobowiązane do identyfikowania i, w razie potrzeby, zapobiegania, eliminowania lub łagodzenia negatywnego wpływu ich działalności na prawa człowieka, np. praca dzieci i wyzysk pracowników, oraz na środowisko – zanieczyszczenie i utrata różnorodności biologicznej.

Nowe przepisy zapewnią przedsiębiorstwom pewność prawa i równe warunki działania, a konsumentom i inwestorom większą przejrzystość.

Cel wprowadzania regulacji ESG w Unii Europejskiej

Przepisy Unii Europejskiej w zakresie ujawniania informacji niefinansowych i raportowania ESG prowadzą do przyspieszenia zielonej transformacji, zapewniając ochronę praw człowieka w Europie i poza nią. Oznacza to skuteczniejsze egzekwowanie przepisów dotyczących praw człowieka zawartych w konwencjach międzynarodowych – np. pracownicy będą musieli mieć dostęp do bezpiecznych i higienicznych warunków pracy. Podobnie nowa dyrektywa pomoże uniknąć niekorzystnego wpływu na środowisko, sprzecznego z kluczowymi konwencjami środowiskowymi.

Drugim aspektem wprowadzanych regulacji ESG jest zwiększenie odpowiedzialności i rozliczalności przedsiębiorstw za negatywne skutki prowadzonej działalności.

Droga do dekarbonizacji łańcucha dostaw

Chcesz dowiedzieć się więcej o dostępnych rozwiązaniach, paliwach niskoemisyjnych i innych czystych opcjach transportu w przyszłości? Obejrzyj webinarium pt. "Raportowanie ESG. Wpływ zmian legislacyjnych na biznes", które poprowadziła Marta Papierniak, Sustainability Manager w Kuehne+Nagel Polska. Sesja live odbyła się 29 czerwca 2023 r.

Wolisz podcast? Posłuchaj wypowiedzi Marty Papierniak w podcaście Kuehne+Nagel pt. Logistyczne espresso. Odcinki podcastu znajdziesz w swoich ulubionych aplikacjach podcastowych lub na naszej stronie, tutaj.

Źródła:

-

Ministerstwo Finansów

-

Komisja Europejska

-

European Sustainability Reporting Standards

-

European Financial Reporting Advisory Group

-

Science Based Target Initiative

-

Smart Freight Centre

-

Global Carbon Project

-

Global Footprint Network

-

American Bureau of Shipping

-

Greenhouse gas management

-

The Working Group III (WGIII) contribution to the IPCC's Sixth Assessment Report (AR6)

-

Det Norske Veritas (DNV)

-

Lloyd’s Register of Shipping